マネジメントブログ

創薬パイプラインの価値を考える (連載3) 成功確率

前々回・前回と、長い前置きになりました。

今回から具体的に、創薬パイプラインの価値を変動させる4つの要素をひとつずつご説明していきます。

(1)成功確率を高める

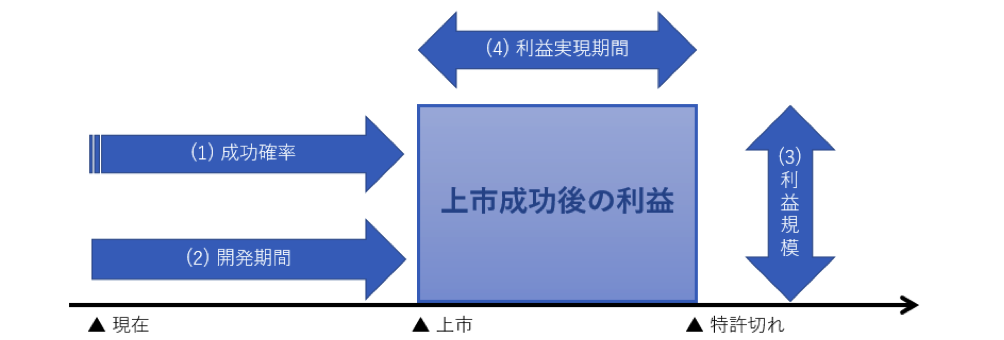

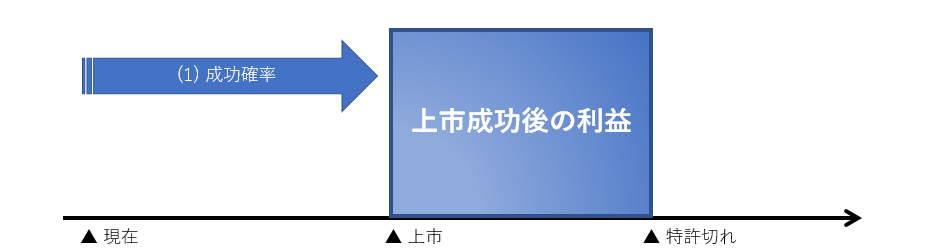

前回お示ししたこの図を再掲します。

「成功確率を高める」とは、この図でいうと、遠く霞んで見える「上市成功後の利益」の長方形にかかっているカスミやモヤを取り除く作業にあたります。

改めてご説明するまでもなく、成功確率の向上は理屈上の現在価値の上昇に直結します。

どんなに大きな将来の絵を描いたとしても、成功しなければすべて絵に描いた餅ですから。

成功確率を高めるために今できることは全部やるというのが、不確実性の高い研究開発段階プロジェクトの基本です。

会社全体の活動もそのためのことが多く、したがって適時開示の多くはこの成功確率に関わってきます。

よく、十把一絡げに「医薬品開発の成功確率は低い」と言われます。

ただ、同じ「低い」の中にも、はじめから箸にも棒にもかからないような候補化合物もあれば、科学的な根拠などから他よりも成功確率の高そうな候補化合物もあります。

成功確率10%と20%のふたつの候補化合物の開発パイプラインの現在価値は、他の要素(例えば開発段階など)が同じであれば大きく異なるはずです。

また、成功に至るステップをひとつひとつ積み上げていくことは、成功に到達する確率を少しずつ高めることですから、少しずつではあっても現在価値は上がっていくはずです。

つまり、医薬品開発の成功確率は確かに「おしなべて」低いのですが、これらの要素の掛け合わせで、細かく見ていくとパイプラインごとに少しずつ違うし、日々少しずつ変動しています。

しかし、そうした「少しずつ」は、なかなかご理解いただけません。

適時開示を実施して「そんなのが何の役に立つのか」とお問い合わせ(という名のお叱り)をいただくこともよくあります。

ご理解いただきづらい理由のひとつはもちろん私たちの説明不足で、反省しつつ改善を図っています。

でも一方で、同じことを失敗確率の側から冷笑的に見ると90%と80%では大した違いはないので、つい錯覚して十把一絡げで「失敗しそう」と「成功しそう」の二分法で考えられがちなのではないかと感じています。

その二分法の人にとっては、「失敗しそう」が「成功しそう」に劇的に変わる情報以外は意味がないのですね。

(余談の余談ですが、私がベンチャーキャピタルにいた頃にいちばん気をつけていたのはこの錯覚です。「あのプロジェクトはきっと成功する」と言うよりも、ことごとく「あんなのどうせ失敗するに決まってるよ」と冷笑的に言っていたほうが予言の外れるおそれが小さいし、たまに成功が出ても「あれはまぐれだ」と言えば済むので、油断をしているとつい冷笑的なスタンスになってしまうのです。)

閑話休題。

そうした「投資家目線」にきちんと対応するために、私たちは、ひとつひとつのパイプライン自体が持っている成功確率を主張してご理解をいただくとともに、それをさらに高めるための業務を日々続けています。

ふたつの「成功確率」

ところで、前回から「4つの要素」と書いておいていきなりですが、この「成功確率」にはふたつの要素が含まれています。

ひとつは、候補化合物それ自体が持っている力(いわば「良いパイプラインである度合い」)としての確率。

もうひとつは、その力を最大限まで引き出し薬効を証明して承認・上市まで持っていく作業を適切に遂行できる確率(つまり「成功が形になるまでたどり着く確率」)です。

このふたつは厳密に別れているわけではなく、両方を同時に高める事象などもあるのですが、ここでは便宜的に二分してご説明します。

候補化合物自体の成功確率

前者(候補化合物それ自体が持っている力)については、「成功確率を高める」というより「隠れていた成功確率を明らかにする」という表現のほうがわかりやすいと思います。

たとえば、実験室や動物実験で作用メカニズムを追究する基礎研究は、パイプラインの成功確率の高さを主張しそれを高めるための重要な業務です。

開発の途上で、候補化合物の持つ力(潜在能力や潜在的欠陥)のすべてがわかった状態になることはめったにありません。

つまり、私たち自身すらも、候補化合物の持つ本当の力も成功確率も全部は知らないままで開発を進めているということです。

当然のことながら、投資家の皆さんによる現在価値の推定にも、この未知だった部分は加味されていません。

これに対し私たちは、基礎研究の積み上げで作用メカニズムの背景を科学的に明らかにすることによって、候補化合物の持つ力を知ろうと努めています。

この基礎研究の成果は、私たちの内部では、随時臨床開発にフィードバックし、より失敗しづらい臨床試験の設計や、より成功しやすい適応癌腫の選定などに活用しています。(これはふたつめの「成功が形になるまでたどり着く確率」にも影響します。)

投資家の皆さんにとっては、今までわかっていなかった候補化合物の潜在能力が明らかになり傍目からみた成功確率が向上するので、成功への値踏み・現在価値の推定に当然影響があるはずです。

それが第三者によるピアレビューのある論文誌や学会ならばなおさらです。

したがってキャンバスでは、主要なパイプラインに関する基礎研究成果がピアレビューのある論文誌への掲載されることおよび学会発表されることを、「投資判断に重要な影響を与える情報」として適時開示の対象としています。

また、主要な地域における特許の成立も、候補化合物自体の成功確率を示す情報です。

そもそも物質や投与方法が特許等で保護されないのであれば、仮に臨床開発に成功しても利益は実現しないのですから。

キャンバスでは、主要な地域である日本・米国・欧州における特許の成立(特許査定の受領)を「投資判断に重要な影響を与える情報」と考えて適時開示の対象としています。

成功にたどり着く確率

こちらのほうは一般にいう「成功確率」のイメージ通りと思います。

たとえば、臨床試験の順調な進捗は、成功確率の上昇を示すわかりやすい情報です。

少し細かいお話をすると、臨床試験の順調さを判断する基準は、上市成功後の利益を最終目標とする限り、その最も有効なものは

「上市=承認に向かう成果を積み上げているか」

です。

もし、その手前で製薬企業等との提携獲得を目指す(それをもって「成功」と呼ぶ)というほうに力点を置くならば、上市に向かう成果の積み上げに加えて、

「今の(あるいは当該臨床試験終了の頃を見越して)提携市場にアピールできる注目されやすい成果を積み上げているか」

「その他の提携の意義(たとえば提携による相乗効果)を個別の候補先企業や特定の候補先企業群へ主張しやすい成果に近づいているか」

といった判断も考えられます。

提携獲得のニュースの価値は言うまでもありませんからここでは省略します。

ここでもうひとつ付け加えたいのは、資金調達の実行には、成功にたどり着く確率を高める効果があるということです。

言うまでもないことですが、会社がプロジェクトを遂行するには資金が必要です。

プロジェクトを成功と呼べる状態まで開発し続けるために必要な資金を調達することは、成功にたどり着く確率を高めます。

エクイティ・ファイナンスを実施すると「希薄化」の側面ばかりが話題になりがちですが、その調達した資金で何をやるのか・それによって会社やパイプラインが成功にたどり着く確率が高まり企業価値が向上するのかといった側面については、あまり注目されません。

ファイナンスの際に実施するご説明を読んでいただき、それら両方の側面をじっくり比較していただきたいと常々思っています。

適時開示や有価証券届出書にしつこいくらい資金使途が書かれているのは、それを検討していただくためのものです。

これは私たちのような企業にとって極めて重要な点であり、いずれ稿を改めるつもりです。

成功確率の話題がかなり長くなったので、このくらいにします。

次回は、「(2)開発期間を短縮する」について。

(続く)

記事を探す

- 未分類

カテゴリーから探す

タグから探す

- 成長可能性説明

- 講演

- 学会発表

- 企業価値

- 競合

- 基礎研究

- 説明会

- 会社紹介

- マスメディア報道

- 余談

- 採用

- 加登住

- 提携獲得活動

- ご挨拶

- 臨床試験

- サイエンス

- 河邊

- 質疑応答

- ファイナンス

- 近況

- 適時開示

- 業界知識

- 決算説明

- 学会

- 日比野

- 決算

- 株主価値

- 株主総会

- 臨床開発

- お詫び

著書から探す

新着記事一覧

2026.06.01

2026.02.03

2025.12.08

2025.10.24

2025.10.07

よく読まれている記事

2024.11.20

2026.02.03

2022.11.05

2023.12.29

2023.02.24