マネジメントブログ

キャンバス決算短信の読みかた

本日、2015(平成27)年6月期決算短信を開示しました。

この決算短信の要点・読むときの勘所を、キャンバスの事業の特徴との関連も含め、駆け足で(それでも長くなってしまいますが)ご説明します。

5年ぶりに事業収益を計上しました

まず、損益計算書から。

2011年6月期以来4期にわたって事業収益ゼロという不名誉な状況が続いていましたが、おかげさまで2015年6月期では5期ぶりの事業収益60百万円を計上しました。

この内容は、2014年12月に提携したStemline社から受領した契約一時金・10百万円、技術アドバイザリーフィー約半年分・約50百万円です。

技術アドバイザリーフィーは、契約開始から4年間(これから約3年半)、ほぼ安定的な収益となる見通しです。

赤字幅縮小の中身を確認してください

営業損失は△283百万円と、2014年6月期よりも約2億円、営業赤字幅が縮小しました。

その中身は、事業収益60百万円の計上と、事業費用の139百万円減です。

事業費用減少の内訳を見ると、販売費及び一般管理費が3百万円、研究開発費が135百万円、それぞれ減少しています。管理部門関連の費用は横ばい~微減、研究開発部門の費用は大きく減少したということになります。

当社のような研究開発型企業にとって研究開発費は将来の企業価値の源泉ですから、減らせばよいというものでは決してありません。とは言っても、財務状況との兼ね合いもあります。

どういう費用が減っているのでしょう。それを確認するには、「研究開発費」の中身を探る必要があります。

減ったのは研究費でしょうか? 開発費でしょうか?

「研究費」と「開発費」は違います

よく「研究開発費」とまとめて言ってしまうので混同されやすいのですが、「研究費」と「開発費」は異なる性質のものです。

「研究」とは、新規の科学的・技術的な知見を獲得するための活動です。ある日突然すばらしい成果を得られることもあるし、これだと思って突っ込んでいても何年も(あるいは永遠に)成果を得られないかもしれません。プロジェクトとして管理しづらいという特徴があります。当社では、新規化合物の探索や創出、最適化、そのデータを得るための自社ラボでの実験、外注試験委託費、動物試験などがこれに該当します。また、すでに開発を進めている化合物CBP501とCBS9106についても、それらの化合物の新たな性質などを知るための基礎研究は常に継続しており、その活動にかかる費用も「研究費」です。

一方の「開発」とは、「この研究成果を製品化して収益を獲得する」と決めた後の活動のことです。当社の場合には、CBP501とCBS9106の前臨床試験と臨床試験がこれに該当します。これらに必要な薬剤を製造する外注費、進行を管理するコスト、臨床試験のコーディネートをするCROの費用なども「開発費」です。

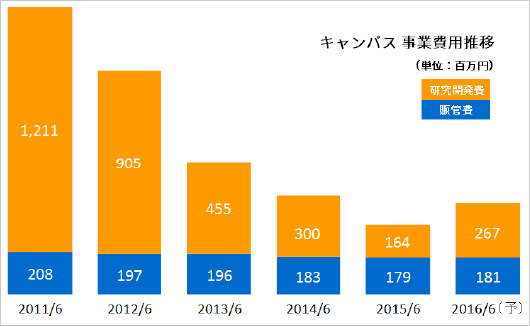

この分類を踏まえて、研究開発費の推移を改めてご覧ください。

この図は、過去5期分(+予想1期分)の事業費用の推移を、研究開発費と販管費(販売費及び一般管理費)に分けて表示したものです。

研究開発費は過去5期にわたって大きく減少し続け、2015年6月期に底を打ち、2016年6月期予想では久しぶりに上向く(費用なので「上向く」というのもヘンですが)見通しになっています。

これほど大きく変動している要因のほぼ全部が、研究開発費のうち「開発費」部分です。

2015年6月期の研究開発費が底になっているのは、ちょうどこの期に開発費支出がほぼなかったからです。また、2010~11年頃は、CBP501の臨床第2相試験(2件)が重なっていた時期です。その後、2012年・13年に相次いで臨床試験が終了したため、開発費が徐々に減っています。2014年6月期の開発費には、NEDOの助成を得て実施したCBP501製造法改良に関する費用約1.5億円が含まれています。

つまりキャンバスの事業費用は、「研究費約1.6~1.7億円」「販管費約1.8億円」の合計約3.5億円が毎年の基礎費用で、開発プロジェクトの稼働する期には「開発費」が上乗せされるという構造になっています。

ここ数年、財務的に厳しい時期が続いていましたが、将来の企業価値の源泉である基礎研究のための費用はほとんど削減せずに現在に至っています。

「それほど重要な指標ならば『研究費』と『開発費』に分けて表示してくれたらわかりやすいのに」

とご意見をいただきそうです。

できるならそうしたいのですが、人件費や試薬品費など研究と開発にまたがる費用も少なくないなどの事情で、そうした表示はできていません。お約束はできないものの今後工夫していきたいものです。

2016年6月期の予想では、フェーズ2b試験に備えたCBP501原薬製造費用が約1億円含まれるなど、臨床試験に直結する開発費支出を計画しています。財務的な事情から一時保留としてきたCBP501開発の進捗へここから大きく舵を切る、私たちの意思表明です。

資金調達を実施しました・実施中です

次に、貸借対照表について簡単に。

2015年6月期の貸借対照表の変化の大半が、2013年12月に発行した第9回新株予約権(行使価額総額837百万円)が行使された資金調達によるものです。

なお、すでに開示しているとおり、主にCBP501フェーズ2b試験費用の調達を目的として、メリルリンチ日本証券を割当先とする第10回新株予約権を7月9日に発行しました。6月末時点の貸借対照表には登場しませんが、7月9日に新株予約権自体の対価7百万円(新株予約権の行使とは別です)を受領した後、徐々に行使が進んでいます。最終ページの「重要な後発事象」をご覧ください。

「経営成績・財政状態に関する分析」もぜひお読みください

今回の短信は、同時に進めていた本ウェブサイトのリニューアルと呼応し、かなりの部分を新たに書き起こした力作です(いや、前回までが力作でないわけではないのですが、今回は特に)。

数字のページだけでなく、文章のページも是非この機会に通してご一読ください。

業績見通しの表示方法を変更しましたが、中身は変わりません

最後に、決算短信の最初のページのいちばん下にある「平成28年6月期の業績予想」について。

過去のキャンバスの決算短信を見慣れているかたは「おやっ?」と感じられたと思います。

キャンバスは、2011年から5年間にわたり、業績予想における事業収益予想をレンジで表示していました。

当社の事業収益見通しは、「候補化合物のライセンスアウトなど提携に基づく収益」に大きく依存しています。

ご存じのとおり提携獲得活動は、成否も、成立する場合のタイミングも、きわめて不確実です。また、同じ規模感の提携であっても、契約一時金など初めのうちに多額の入金を確保する代わりに将来の成功報酬やロイヤルティ収入を抑制する場合もあれば、逆に初期の入金や相手方の費用分担を抑制して将来の成功報酬等を大きく取りに行く場合もあり、「成立した場合の当期『入金』額」を見通すことは大変難しいのです。

さらに、「事業収益計上金額」を見通すことは、もっと困難です。『入金』額がそのまま『事業収益』に計上されるわけではないからです。現に、たとえば2014年12月に成立したStemline社との提携の際にも、2015年6月期の事業収益計上額に影響を及ぼすような条項が契約締結の直前まで決定していませんでした(これ以上の詳細は書けませんのでご容赦を)。

そうした事情を踏まえ、当社ではこれまで、CBP501とCBS9106の2つの提携がさまざまな形で成立する可能性や成立した場合の事業収益計上額見通しの変動幅などを包含した表現が必要であると同時に、単一の数値で表示した場合に生じる誤解を排除しなければならないと考え、レンジ形式での業績予想開示を実施した上で決算説明やインベスターリレーション活動を通してその趣旨をご理解いただくよう努めてきました。

しかしながら現実には、レンジの両端の数値の単純平均を「当社公表値」として表示されたり、ある期の実績が下限値であれば翌期の予想値は上限値であろうと考えられたりといった、まったくこちらが想定していない誤解が二次的に発生してしまう事態が続いてしまいました。

そこで今回の業績予想では、レンジ表示を取りやめ、過去のレンジ表示で下限値として表示していた数値、すなわち、「既存の提携契約が解消されるなどのような特殊な事態が発生しない限り見込むことのできる、事業収益の最小見込み値」のみを表示することにしました。

なお、この見込み値の内訳については開示できませんのでご了承ください。

レンジ表示でなくなったことで

「新たな提携が獲得され事業収益が上にブレる見通しがなくなったのか!?」

などとご心配をおかけしてはいけないので強く申し上げますが、そのような事情ではまったくありません。

2010年の提携解消以来5年にわたってCBP501の新規提携パートナー獲得活動を続けていますが、昨今、候補先となる製薬企業等からの反応はこれまでで最も強くなっています。

なんとしても一日も早く新たな提携を獲得し、しっかりした財務基盤を確立すると同時に、幅広い開発に邁進する態勢を構築して、皆様からのご付託ご期待に応えたいと考えています。

記事を探す

- 未分類

カテゴリーから探す

タグから探す

- 成長可能性説明

- 講演

- 学会発表

- 企業価値

- 競合

- 基礎研究

- 説明会

- 会社紹介

- マスメディア報道

- 余談

- 採用

- 加登住

- 提携獲得活動

- ご挨拶

- 臨床試験

- サイエンス

- 河邊

- 質疑応答

- ファイナンス

- 近況

- 適時開示

- 業界知識

- 決算説明

- 学会

- 日比野

- 決算

- 株主価値

- 株主総会

- 臨床開発

- お詫び

著書から探す

新着記事一覧

2026.06.01

2026.02.03

2025.12.08

2025.10.24

2025.10.07

よく読まれている記事

2024.11.20

2026.02.03

2022.11.05

2023.12.29

2023.02.24