マネジメントブログ

良い赤字、悪い赤字

一昨日、2019年6月期第2四半期決算短信を公表しました。

今日のブログではこれに関連して少しばかり、良い赤字と悪い赤字につて。

このブログを長くお読みいただいている方々には繰り返しの内容が多くなりますがご容赦ください。

(ところどころにある「繰り返しでないところ」が、今回お伝えしたいことです。)

本題の前に、業績について

第2四半期決算は、基本的に、2018年12月18日に公表した「第2四半期及び通期業績予想の修正に関するお知らせ」のとおりです。

事業収益(一般の会社でいう売上高)は、前期第2四半期実績55百万円に比べ微増の61百万円となりました。

CBS9106開発に関する技術アドバイザリーフィーが現在のキャンバスの事業収益の柱で概ね安定した収益となっていますが、今回はこれに加え、Stemline社とのライセンス契約拡大延長に伴い受領した契約修正一時金のぶんが前期第2四半期実績よりも上乗せされています。

事業費用は、前期第2四半期の324百万円から28百万円減少し、296百万円となりました。

この減少の主な要因は、研究開発費のうち「開発費」の減少です。

前期第2四半期では、基本的な事業費用である基礎研究費と販管費に加えて、CBP501フェーズ1b試験の前半・用量漸増相の開始(2017年10月)に関連する費用を含めて開発費が125百万円計上されていました。

今期第2四半期は、用量漸増相の終了と拡大相の開始(2019年1月)に関する費用を中心に、開発費を103百万円計上しており、この差が22百万円発生しました。

そのほか、基礎研究費や販管費の減少(もともと絞るべきところを十分に絞ってあるので自然減はあまりないものですから、さまざまな工夫で節約をしています)により、事業費用は減少となりました。

キャンバスの費用構造はとても単純です。

基礎研究費約2億円弱/年・販売費及び一般管理費約2億円弱/年の合計約4億円/年が基本的な営業費用。(※年によってそれぞれ上下します。今期の予算を書いているものではありません)

これに加えて、開発段階のプロジェクトのある期間は開発費が計上されます。

研究費との切り分けは会社によって異なりますが、キャンバスでは概ね、臨床試験開始のための前臨床試験以降を「開発段階」と考え、その関連費用を「開発費」としています。

キャンバスでいま取り掛かっている開発段階のプロジェクトはCBP501フェーズ1b試験だけなので、わかりやすいですね。

この結果、営業損失(事業収益―事業費用)は235百万円となりました。

2018年12月の業績見通し修正では第2四半期営業損失298百万円としていましたから、63百万円の損失減少となっています。

これは主に臨床試験実施施設で発生する費用やCRO(臨床試験の管理を委託している業者)の費用をキャンバスで計上するタイミングの違いに起因するもので、表示されている金額ほどの大きな見込み違いは発生していません。

決算短信の最初のページのいちばん下に「2019年6月期の業績予想」があります。

この数値は2018年12月業績見通し修正の数値と変わっていません。

このことは、2019年6月までに進めていくCBP501フェーズ1b拡大相試験の組み入れペースやその内容の見通しを現時点で変更していないことを示しています。

これらのほか、2018年9月に公表したとおり、株式会社ヤクルト本社から受領した解決金80百万円が特別利益に計上され、第2四半期純損失は157百万円と大幅に縮小しました。

「赤字」の中身

ところで、赤字が縮小することにはどういう意義があるでしょう。

良いことでしょうか? 悪いことでしょうか?

キャンバスのような研究開発型企業の研究開発段階の場合、赤字は必ずしも悪いものではありません。

キャンバスは、中長期的な企業価値の向上を目的とした会社であり、それを了承している方々から資金を集め、そのために最適化された運営をしています。

私たちの仕事はキャンバスの中長期的な企業価値を高めることであり、そのための「良い赤字」であれば、計上することに躊躇してはならないと考えています。

(先に言っておきますが、以下は「何であれ赤字はダメ」あるいは「好ましくないもの」とお考えの方には意味のないくだりです。後述するようにキャンバスのインベスターリレーションはそう考えない方を対象としています)

開発ステージにおける赤字の縮小は、

「中長期的な企業価値を高めるために今なされるべき開発をしない/遅らせる/縮小する」

という、避けるべき事態の現れである可能性があります。

そのため、赤字の内容(特に、進めているべき開発プロジェクトの進行)を注意深くご覧いただく必要があります。

だからキャンバスは、それらを注意深くご覧いただくために、開発の動向や基礎研究の成果をひとつひとつ公表しています。

幸いなことに、2019年1月10日公表「CBP501フェーズ1b試験拡大相 FPI(最初の被験者への投与開始)のお知らせ」などでご承知のとおり、中止や延期はもちろん、ここまで大きな遅延を生じさせることもなく、最速で進めるべき最優先プロジェクトであるCBP501のフェーズ1b試験を順調に進めることができています。

その成果については追って学会発表等で公表できるはずです。

こうした諸状況を踏まえ、私たちは現状の赤字を「良い赤字」と考えています。

もちろん赤字には「悪い赤字」もあります。

無駄遣いの末に出る赤字もあるし、事業モデルが崩壊して出現する赤字もあります。

キャンバスの現状でいうと、例えば、そもそもCBP501というプロジェクト自体に価値がないのであれば、いま出ている赤字は「悪い赤字」です。

そういった観点からも、キャンバスは自ら常に検証しています。

例に出したCBP501臨床開発でいうと、プロジェクト自体の価値を検証し続けている証左は、基礎研究の成果(学会発表や論文)、臨床試験の進捗などに現れます。

検証と判断のために特に重要な情報である臨床試験データは、未だ公表できない段階のナマ情報も含めて毎日のように社内情報を更新し、プロジェクトのGo/NoGoのディスカッションを続けています。

幸いなことに、現在の臨床試験を計画したときに構築した仮説は揺らいでおらず、集まりつつある情報も今のところそれを支持しています。

驚かれるかもしれないし当然だろうと思われるかもしれませんが、私たちは、CBP501であろうと後続パイプラインであろうと、研究開発継続に科学的・倫理的・経済的な合理性がないと判断したときは、いつでも即座にやめます。

その開発を続けてしまうと、「悪い赤字」を垂れ流してしまいますから。

逆に言えば、そうでないと判断しているから私たちは今日も開発を続けています。

(※こんなことを突然書いて必要以上に驚かれ不安を作っちゃいけないので念のため:そういう事実はもちろん、兆候すら全くありませんよ! あくまでも「考え方」を書いているのです)

キャンバスのインベスターリレーション

私たちが使っている判断材料は、公表できる情報になり次第、良い話も悪い話も、投資家の皆さんに内容を見ていただけるようにしています。

それが適時開示や決算説明会やブログやツイッターを含めたキャンバスのインベスターリレーション(投資家向け情報開示)です。

キャンバスにとってインベスターリレーションの主要目的のひとつは、「赤字だからダメ」と考えない方(世の中には良い赤字と悪い赤字があって、それを見分けようとする方)に、その先の判断材料を提供することです。

以前ほどではないにしろ、いまだに「内容に関係なく赤字はダメ/好ましくないもの」とお考えの方は少なくありません。

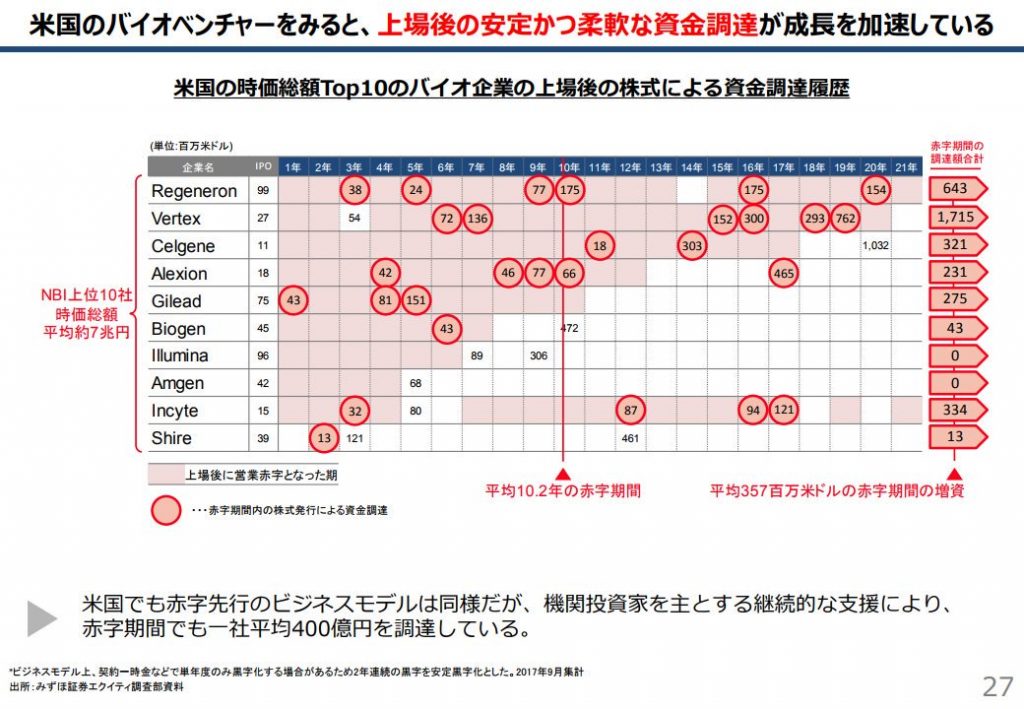

中には「赤字が長く続いているというだけで上場企業として相応しくない」と、マザーズ市場開設の意義やナスダックのバイオ企業の現実(ナスダックバイオテクインデックスの時価総額上位10社は、上場後に平均10年強の赤字期間があり、その期間中に平均400億円を市場から調達しています)まで否定する勢いの人もいます。

(経済産業省『 バイオベンチャーの現状と課題 』2017年11月15日 )

まあ、経済や株式の専門メディアすらもそのへんはあまり報じないですから、そういう方が少なからずいて声が大きいのもしかたがないのかもしれません。

私たちにもっと発信力があれば、そういったお考えの方々にもメディアを通さず広く呼びかけ説明して回りたいところですが、まず今のところは、そうでない皆様へ正しく情報をお届けすることに注力したいと思っています。

引き続きご愛読ください。

記事を探す

- 未分類

カテゴリーから探す

タグから探す

- 成長可能性説明

- 講演

- 学会発表

- 企業価値

- 競合

- 基礎研究

- 説明会

- 会社紹介

- マスメディア報道

- 余談

- 採用

- 加登住

- 提携獲得活動

- ご挨拶

- 臨床試験

- サイエンス

- 河邊

- 質疑応答

- ファイナンス

- 近況

- 適時開示

- 業界知識

- 決算説明

- 学会

- 日比野

- 決算

- 株主価値

- 株主総会

- 臨床開発

- お詫び

著書から探す

新着記事一覧

2026.06.01

2026.02.03

2025.12.08

2025.10.24

2025.10.07

よく読まれている記事

2024.11.20

2022.11.05

2026.02.03

2023.12.29

2023.02.24