マネジメントブログ

なぜ「売上高」でなく「事業収益」なのか

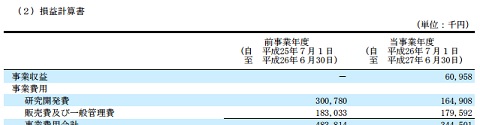

キャンバスの損益計算書で、最初の項目が「事業収益」になっていることにお気づきでしょうか。

(画像は平成27年6月期決算短信より)

多くの会社の決算書では「売上高」となっているのに、なぜキャンバスは違うのでしょう。

実はこの表示は、「研究開発費」をどう表示するとキャンバスの企業活動実態を適切に表現できるか、会計監査人とじっくり話し合った結果なのです。

一般に、損益計算書の表示の原則は、営業利益までを「売上」「売上原価」「販売費及び一般管理費」の3区分に分けて開示する3分法です。

「売上高」というのは、商品や製品や役務(サービス)の提供など、企業の主たる営業活動によって獲得した収益のことです。

「売上原価」というのは、売上のひとつひとつにかかった費用の合計です。仕入れて販売した商品ならば仕入代金、製造したものであれば材料費、役務であれば労務費、こういったものが「売上原価」としてイメージしやすいでしょう。ポイントは、「売上に個別に対応する費用」であることです。

「販売費及び一般管理費」は、個別の売上には対応しないけれど主たる営業活動に関連して発生した費用です。

ここで、「研究開発費」はくせものです。

なぜなら、「売上原価」と「販売費及び一般管理費」のどちらにも入ることがあるからです。

これをどちらに表示するかを決めるのは、まさにこの「売上に個別に対応するかどうか」です。

つまり、「売上に対応する研究開発費」は売上原価に、「売上には直結しないが将来への投資として支出している研究開発費」は販売費及び一般管理費に、それぞれ区分しなければなりません。

さて、キャンバスの収益は現在、CBS9106を米Stemline社にライセンスした対価の受け取りのみです。

これに対応する研究開発費とは何でしょう。

あえて言えば、CBS9106という抗癌剤候補化合物にこれまでかけた(今もかけている)すべての研究開発費がこれに当たることになります。

少し時間を遡ってみましょう。

キャンバスがCBS9106のもとになる探索研究を始めたのは、2003年のことでした。

この探索研究で有望さを見いだし、最適化を経て、「CBS9100シリーズ」と呼ぶ複数の類縁化合物群(実はCBS9101やCBS9105もあったのです)を得たのが2007年頃。

その中から選び抜き、将来の臨床試験に進むために必要なデータを収集するための前臨床試験を始めることに決めた化合物がCBS9106でした。

前臨床試験の開始に先立ち2008年に類縁化合物を特許出願し、2010年から前臨床試験を実施しました。

当時はもちろんCBS9106にかかわる収益もその見込みもないまま、自社のリスクで費用をかけて研究開発を続けていました。

したがって、これらの費用は「売上には直結しないが将来への投資として支出している研究開発費」なので、販売費及び一般管理費ということになりますから、すでにそれぞれの年度の「販売費及び一般管理費」として処理が終わっています。

現在CBP501にかけている研究開発費も、同じ取扱いです。

一方、現在CBS9106の研究にかけている費用や技術アドバイスのためにかけている費用もないわけではありませんが、「売上に対応する費用(=アライアンス相手であるStemline社のためにかけている費用)」と「売上に対応しない費用」との区分は明確でありません。

日本・中国・台湾・韓国はStemline社とのライセンス契約で対象外の地域になっていますから、この地域での将来の収益獲得を目指す費用は現在の売上に対応しないため「販売費及び一般管理費」に分類されることになります。では、たとえば、世界での特許を強化するための研究開発の費用がかかったとき、「売上原価」と「販売費及び一般管理費」にどう分配すればよいでしょう?

そこに無理矢理な仮定を置いて「技術アドバイザリーフィー収益に個別に対応する費用」を区分して「売上原価」を表示することは、キャンバスの企業実態を適切に表現したものとはいえません。

それよりも、「研究開発」という主たる事業に関連して発生する「収益」と「費用」とを大きなくくりのままで対応させるほうが、キャンバスの企業活動実態をより適切に表現した損益計算書になるはずです。

この考え方からキャンバスは、損益計算書を「事業収益」「事業費用」の2分法で表示しているのです。

もちろん、この考え方はキャンバスのような創薬バイオベンチャーすべてに合致するものではありません。

たとえば、すでに上市された製品を有しているのであれば、その「売上」に対応する「売上原価」が存在するでしょう。

また、提携の形態によっては、支出する研究開発費に対応するかたちで提携パートナーから収益を獲得できるようなケースも考えられ、その場合には原則どおりの「売上原価」という考え方のほうが馴染みます。

キャンバスも、一日も早く上市医薬品を完成させ、損益計算書の最初の行に「売上高」を表示するようにならねばなりません。頑張ります。

※なお、今日のブログ記事は、我が国のバイオベンチャー会計の先駆けであり第一人者である有限責任監査法人トーマツ佐野明宏氏(ライフサイエンスヘルスケアインダストリー パートナー)の多大なご協力を得て執筆しました。この場を借りて感謝申し上げます。

記事を探す

- 未分類

カテゴリーから探す

タグから探す

- 講演

- 学会発表

- 企業価値

- 競合

- 基礎研究

- 説明会

- 会社紹介

- マスメディア報道

- 余談

- 採用

- 加登住

- 提携獲得活動

- ご挨拶

- 臨床試験

- サイエンス

- 河邊

- 質疑応答

- ファイナンス

- 近況

- 適時開示

- 業界知識

- 決算説明

- 学会

- 日比野

- 決算

- 株主価値

- 株主総会

- 臨床開発

- お詫び

著書から探す

新着記事一覧

2025.04.29

2024.11.20

2024.11.13

2024.11.08

2024.10.08

よく読まれている記事

2024.11.20

2022.11.05

2023.02.24

2023.12.29

2024.05.14